La Ley de Segunda Oportunidad se ha convertido en una herramienta esencial para particulares y autónomos que necesitan liberarse de deudas que ya no pueden afrontar. Sin embargo, no todas las obligaciones financieras pueden cancelarse del mismo modo. En este artículo detallamos qué deudas sí pueden exonerarse, cuáles no, qué cambios ha introducido la normativa reciente y cómo prepararte de forma adecuada para solicitar este mecanismo.

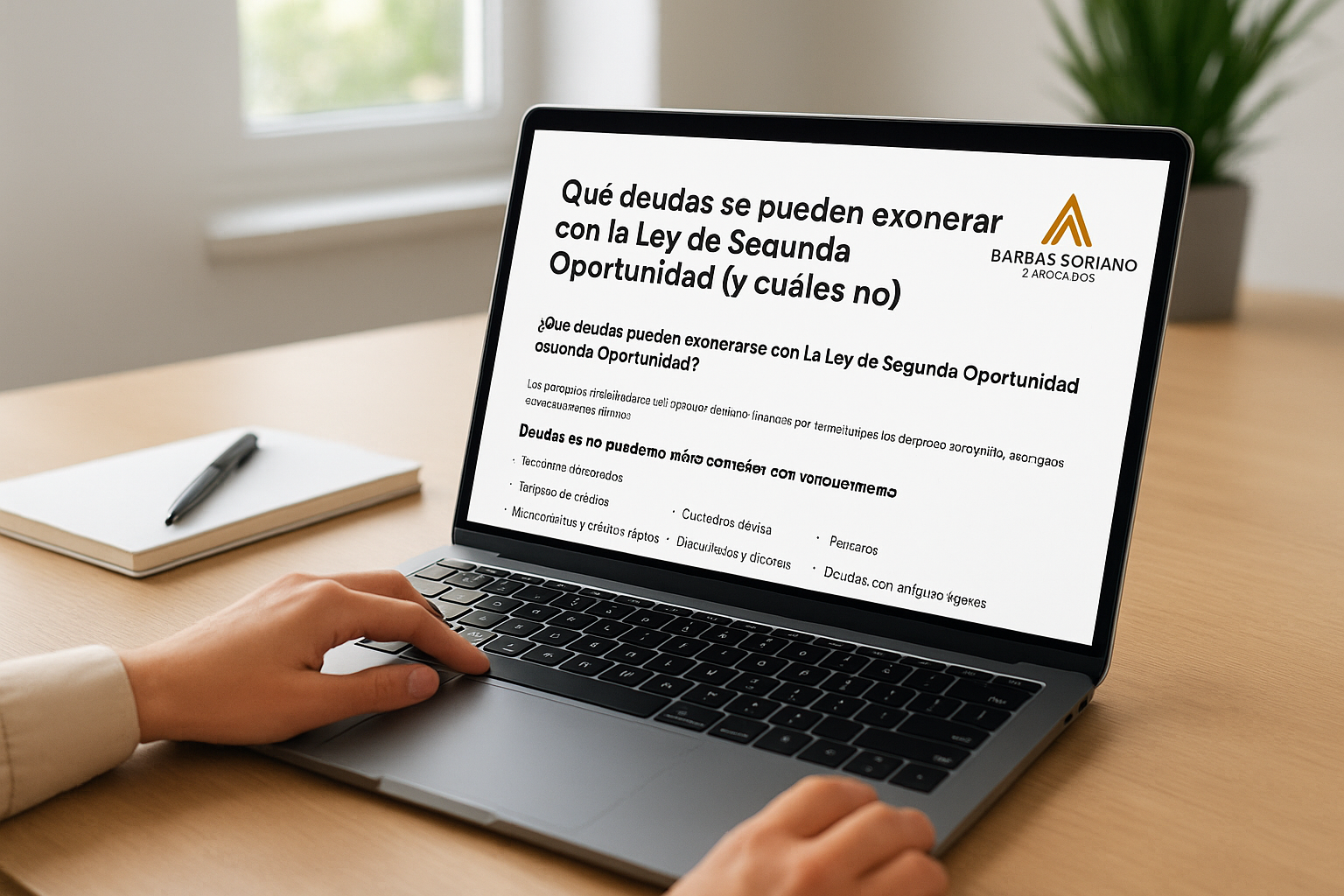

¿Qué deudas pueden exonerarse con la Ley de Segunda Oportunidad?

Uno de los puntos fuertes de esta ley es que permite cancelar una gran variedad de deudas comunes entre particulares y autónomos. Entre las más habituales encontramos:

- Préstamos personales de bancos o financieras.

- Tarjetas de crédito, revolving y líneas de crédito.

- Microcréditos y créditos rápidos.

- Descubiertos bancarios.

- Facturas pendientes (luz, gas, teléfono, proveedores…).

- Deudas con antiguos negocios, proveedores o arrendadores.

- Avales personales derivados de negocios o préstamos de terceros.

Estas deudas pueden quedar totalmente eliminadas mediante la exoneración del pasivo insatisfecho (EPI) siempre que el deudor cumpla los requisitos legales.

¿Qué deudas NO se pueden exonerar? (O tienen límites)

Aunque la norma es amplia, existen excepciones importantes:

- Deudas por alimentos (pensiones a hijos o expareja).

- Multas administrativas o penales (sanciones, responsabilidad civil derivada del delito…).

- Deudas con Hacienda y Seguridad Social, aunque aquí la ley sí permite exonerar una parte tras la reforma.

En concreto, la normativa vigente permite perdonar hasta:

- 10.000 € con Hacienda, y

- 10.000 € con Seguridad Social,

aplicando un límite progresivo según la deuda acumulada.

El resto puede entrar en un plan de pagos flexible, pero no se extingue por completo.

Novedades legales: qué ha cambiado con las últimas reformas

La Ley 16/2022 reformó la Ley Concursal y modificó de manera relevante la Segunda Oportunidad:

- Se permite exonerar más tipos de deudas públicas (hasta los límites mencionados).

- El procedimiento se ha agilizado, reduciendo tiempos y trámites.

- El deudor puede elegir entre exoneración con liquidación o sin liquidación de bienes, mediante plan de pagos.

- Se eliminó la obligación de intentar un acuerdo extrajudicial previo, lo que ha simplificado el proceso.

Gracias a esta reforma, cada vez más personas acceden a una cancelación real y completa de sus deudas.

Consejos prácticos antes de solicitar la Segunda Oportunidad

Para garantizar el éxito del procedimiento, es fundamental seguir una serie de pasos:

1. Documenta todas tus deudas

Contratos, extractos bancarios, comunicaciones de impago, burofaxes y recibos.

2. Aporta pruebas de tu situación económica

Nóminas, vida laboral, declaraciones de IRPF, movimientos bancarios, inventario de bienes.

3. Identifica correctamente tus acreedores

Incluye absolutamente todos: bancos, financieras, proveedores, particulares, organismos públicos.

4. No ocultes bienes ni operaciones recientes

La transparencia es clave para que el juez conceda la exoneración.

5. Busca asesoramiento legal especializado

Un abogado experto puede evaluar si te conviene un concurso exprés, un plan de pagos o la liquidación total.

Conclusión: tu camino hacia empezar de cero

La Ley de Segunda Oportunidad es hoy más eficaz que nunca. Permite cancelar una gran parte de las deudas de particulares y autónomos y ofrece un proceso más claro, rápido y accesible que en años anteriores.

Si estás en una situación financiera límite, es fundamental recibir asesoramiento profesional para valorar qué modelo de exoneración encaja mejor con tu caso.

En Barbas Soriano y Asociados ayudamos cada día a personas que buscan una solución definitiva a sus deudas. Te acompañamos en todo el proceso, desde el análisis inicial hasta la resolución judicial.

📞 Teléfono: 622 60 08 99

📩 Correo: contacto@midespachodeabogados.com

🌐 Web: midespachodeabogados.com